人民幣匯率自2月結束單邊升值進入小幅貶值以來,已有近半年時間,這期間外需經歷了由冷到暖,貨幣政策經歷了由緊到松,國內經濟經歷了由下滑到初現企穩的變化,接下來匯率政策的取向和人民幣走向備受關注。我們認為,內外需市場的變化,以及市場參與力量的博弈,將決定人民幣匯率的年內走向。

對于人民幣本輪貶值的原因,市場已有頗多論述,但無論如何,在匯率定價權從貨幣當局完全過度到市場之前,匯率政策必然是國內宏觀政策框架的一部分,與貨幣政策一樣,承擔著調節宏觀經濟的職能,在經濟下行周期中,有必要通過調節匯率變化來穩定出口及保增長。

我們注意到,今年以來人民幣匯率的強弱,與制造業PMI高度相關,因此本輪人民幣貶值可能至少包含兩層用意,一是以適度貶值的匯率來穩定出口部門及其就業,盡管目前的貶值幅度遠不能對沖迅速上漲的各項成本,但至少這一姿態性動作可以安撫市場信心;二是此前已多次討論過的通過匯率波動擠壓套利資金。

過去半年的人民幣匯率市場非常符合我們之前提出的“強當局+弱市場”的組合模式,即在央行初步放開市場定價權之后,貨幣當局仍然是最主要的價格制定者,市場的力量偏弱,但影響正在逐漸增強。

當前的市場大致包含三類參與者,即央行、企業與銀行、跨境套利者,這三者之間所關注的重點、行為與對市場產生的影響各不相同。

1)央行

我們注意到,央行確實減少了對市場的常態化干預,這從央行口徑的外匯占款變化就可以得到印證,顯然,這有利于市場自我發現價格,使人民幣自發尋找均衡匯率,是人民幣匯率市場化進程中的重要一步。但迄今為止,中國的匯率制度依然是“有管理的浮動匯率制”,這意味著央行依然是市場上最有決定力量的價格制定者,而且有能力將意志傳導至價格層面,只要央行愿意,那么匯率就可以按照央行希望的方向去運行。

在人民幣進入雙向波動后,央行對匯率政策的選擇,應來自于內需、外需環境的綜合變化,當兩者均較弱時,央行將有壓低人民幣以提升出口對增長貢獻度的動力,就如我們在2014年1季度時所看到的,而如果內外需只是某一方偏弱時,央行可能并不情愿讓人民幣貶值,因為這可能會對市場情緒帶來負面影響。

2)企業與銀行

企業是銀行間市場最主要的客盤來源,銀行則提供了全部的自營交易,兩者的規模都很大,直接決定了匯率的短期方向。

不過,兩者均屬于“強當局+弱市場”中“市場”的一方,目前還沒有獨立制定價格的能力。在很大程度上,企業與銀行都是“墻頭草”,兩者都在觀察央行的行為,揣摩央行可能的政策意圖,并據此調整自己的交易行為與頭寸、期限擺布,企業希望借此以更好的價格結匯或購匯,銀行則希望借此在自營盤交易中順勢大賺一筆,因此,企業與銀行的資金取向,會放大人民幣的單邊方向。

在今年人民幣貶值后,我們看到企業的行為已經出現了明顯變化,從以往的急于結匯變為更愿意持有外匯,這導致銀行系統的外幣存款出現較快增長,同時,企業對借入外幣貸款的積極性下降,外幣資金變得相對充裕起來,直接推動美元/人民幣掉期點上行,而在遠端,企業的遠期凈結匯出現大幅回落。

假如人民幣確實在3季度重新步入升值通道,那么此前累積的結匯盤可能會涌出,而如果升值較快的話,集中的結匯行為可能會進一步增加人民幣的短期升值壓力,但如果升值只是溫和的,那么結匯盤對即期價格的壓力將不會太明顯。

3)跨境套利資金

在過去兩年中,大部分所謂的“熱錢”應該都是跨境套利資金,而運作這些資金的投資者,大部分都是境內企業,套利資金已經迅速成長為重要力量,直接加大了過去兩年人民幣的升值壓力。

我們一直認為,只要境內外利差存在,套利資金就不會消失,境外資金流入境內套利的沖動就會一直存在,這一點也在后來被監管部門所認可。實際上,目前的套利資金是在資本管制尚存階段,對資本自由流動的一次彩排。

如何衡量跨境套利資金的規模是比較困難的,過去我們可以通過外匯占款的增減變化,大致進行推算,但在外管局嚴查虛假貿易,打擊跨境套利后,一部分套利資金轉變了方式,從借入美元改為借入人民幣進行融資,蓬勃發展的離岸市場給境外融入人民幣創造了便利條件,在這種形勢下,對套利資金規模的估算就更加困難了。

但有一點可以確認的是,經過幾輪“嚴打”且人民幣有所貶值之后,套利資金并未出現大規模斬倉,因套利資金主要看重的是境內外利差空間,而非人民幣升值空間,當前人民幣匯率3-4個百分點左右的波動,并不足以抵消境內外利差空間,而更大幅度的貶值顯然是目前不能接受的。

對貨幣當局與市場而言,跨境套利者可能是一個被迫接受的現實,他們將長期存在,假如未來境內外利差出現逆轉,那么資金可能就會由境內流向境外進行套利。某種意義上而言,跨境套利者將會逐漸在人民幣自由浮動后進化為投機者,成為市場的主流力量。

展望下半年,我們預計至少在3季度,內需、外需形勢都會趨于回暖,國內經濟初步企穩,海外發達經濟體的需求將好于上半年,特別是美國的回升勢頭將較好,人民幣進一步貶值的必要性將明顯降低,央行可能會允許人民幣重新升值,9月末人民幣可能會回到6.15左右。但從更長期來看,國內經濟的下行壓力仍然較大,特別是小微和房地產部門不確定性較大,因此內需向好的基礎尚不牢固,出口部門對保增長和保就業的壓力依然很大,在1-2個季度甚至更久的期間內,央行只能接受人民幣溫和的升值,大幅升值的可能性幾乎不存在,年末可能會落在6.05-6.10區間。

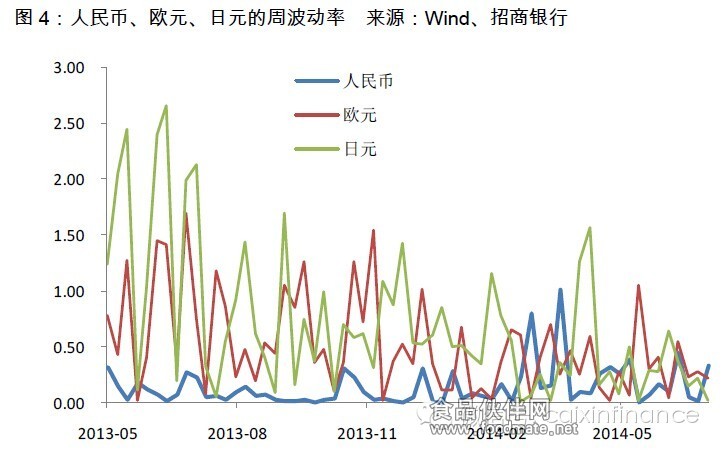

下半年無論央行還是市場都必須面對的一個問題是,自從3月份后,人民幣的波動率就開始逐漸下滑,至今仍保持在較低的水平,僅比2月份之前略高。

造成這種局面的原因可能是多方面的,1)全球市場的波動率都出現收斂趨勢,許多市場的波動率創下2008年金融危機以來最低,外部大環境的變化使得人民幣波動率難以擴張;2)央行退出常態化干預后,市場暫時缺乏清晰的方向,觀望情緒占據上風;3)或許央行亦希望匯率處于受控下的波動。

這種低波動率狀態將帶來兩個層面的影響,在宏觀層面,相對穩定的匯率預期會使得企業持匯意愿上升,外幣流動性進一步充裕,外匯占款持續低迷,迫使央行加大公開市場或非公開市場操作的頻率,并加大降準壓力;而在微觀層面,低波動率會使得企業避險興趣寥寥,顯然不利于期權等新興衍生品的推廣使用,不利于避險市場的培育發展。

但是低波動率也不完全是壞事,央行近期已經允許基于真實貿易背景下“裸賣空”人民幣期權,這使得人民幣期權各類組合的空間大大提升,而低波動率恰好有利于“裸賣空”期權的發展。

對于人民幣本輪貶值的原因,市場已有頗多論述,但無論如何,在匯率定價權從貨幣當局完全過度到市場之前,匯率政策必然是國內宏觀政策框架的一部分,與貨幣政策一樣,承擔著調節宏觀經濟的職能,在經濟下行周期中,有必要通過調節匯率變化來穩定出口及保增長。

我們注意到,今年以來人民幣匯率的強弱,與制造業PMI高度相關,因此本輪人民幣貶值可能至少包含兩層用意,一是以適度貶值的匯率來穩定出口部門及其就業,盡管目前的貶值幅度遠不能對沖迅速上漲的各項成本,但至少這一姿態性動作可以安撫市場信心;二是此前已多次討論過的通過匯率波動擠壓套利資金。

過去半年的人民幣匯率市場非常符合我們之前提出的“強當局+弱市場”的組合模式,即在央行初步放開市場定價權之后,貨幣當局仍然是最主要的價格制定者,市場的力量偏弱,但影響正在逐漸增強。

當前的市場大致包含三類參與者,即央行、企業與銀行、跨境套利者,這三者之間所關注的重點、行為與對市場產生的影響各不相同。

1)央行

我們注意到,央行確實減少了對市場的常態化干預,這從央行口徑的外匯占款變化就可以得到印證,顯然,這有利于市場自我發現價格,使人民幣自發尋找均衡匯率,是人民幣匯率市場化進程中的重要一步。但迄今為止,中國的匯率制度依然是“有管理的浮動匯率制”,這意味著央行依然是市場上最有決定力量的價格制定者,而且有能力將意志傳導至價格層面,只要央行愿意,那么匯率就可以按照央行希望的方向去運行。

在人民幣進入雙向波動后,央行對匯率政策的選擇,應來自于內需、外需環境的綜合變化,當兩者均較弱時,央行將有壓低人民幣以提升出口對增長貢獻度的動力,就如我們在2014年1季度時所看到的,而如果內外需只是某一方偏弱時,央行可能并不情愿讓人民幣貶值,因為這可能會對市場情緒帶來負面影響。

2)企業與銀行

企業是銀行間市場最主要的客盤來源,銀行則提供了全部的自營交易,兩者的規模都很大,直接決定了匯率的短期方向。

不過,兩者均屬于“強當局+弱市場”中“市場”的一方,目前還沒有獨立制定價格的能力。在很大程度上,企業與銀行都是“墻頭草”,兩者都在觀察央行的行為,揣摩央行可能的政策意圖,并據此調整自己的交易行為與頭寸、期限擺布,企業希望借此以更好的價格結匯或購匯,銀行則希望借此在自營盤交易中順勢大賺一筆,因此,企業與銀行的資金取向,會放大人民幣的單邊方向。

在今年人民幣貶值后,我們看到企業的行為已經出現了明顯變化,從以往的急于結匯變為更愿意持有外匯,這導致銀行系統的外幣存款出現較快增長,同時,企業對借入外幣貸款的積極性下降,外幣資金變得相對充裕起來,直接推動美元/人民幣掉期點上行,而在遠端,企業的遠期凈結匯出現大幅回落。

假如人民幣確實在3季度重新步入升值通道,那么此前累積的結匯盤可能會涌出,而如果升值較快的話,集中的結匯行為可能會進一步增加人民幣的短期升值壓力,但如果升值只是溫和的,那么結匯盤對即期價格的壓力將不會太明顯。

3)跨境套利資金

在過去兩年中,大部分所謂的“熱錢”應該都是跨境套利資金,而運作這些資金的投資者,大部分都是境內企業,套利資金已經迅速成長為重要力量,直接加大了過去兩年人民幣的升值壓力。

我們一直認為,只要境內外利差存在,套利資金就不會消失,境外資金流入境內套利的沖動就會一直存在,這一點也在后來被監管部門所認可。實際上,目前的套利資金是在資本管制尚存階段,對資本自由流動的一次彩排。

如何衡量跨境套利資金的規模是比較困難的,過去我們可以通過外匯占款的增減變化,大致進行推算,但在外管局嚴查虛假貿易,打擊跨境套利后,一部分套利資金轉變了方式,從借入美元改為借入人民幣進行融資,蓬勃發展的離岸市場給境外融入人民幣創造了便利條件,在這種形勢下,對套利資金規模的估算就更加困難了。

但有一點可以確認的是,經過幾輪“嚴打”且人民幣有所貶值之后,套利資金并未出現大規模斬倉,因套利資金主要看重的是境內外利差空間,而非人民幣升值空間,當前人民幣匯率3-4個百分點左右的波動,并不足以抵消境內外利差空間,而更大幅度的貶值顯然是目前不能接受的。

對貨幣當局與市場而言,跨境套利者可能是一個被迫接受的現實,他們將長期存在,假如未來境內外利差出現逆轉,那么資金可能就會由境內流向境外進行套利。某種意義上而言,跨境套利者將會逐漸在人民幣自由浮動后進化為投機者,成為市場的主流力量。

展望下半年,我們預計至少在3季度,內需、外需形勢都會趨于回暖,國內經濟初步企穩,海外發達經濟體的需求將好于上半年,特別是美國的回升勢頭將較好,人民幣進一步貶值的必要性將明顯降低,央行可能會允許人民幣重新升值,9月末人民幣可能會回到6.15左右。但從更長期來看,國內經濟的下行壓力仍然較大,特別是小微和房地產部門不確定性較大,因此內需向好的基礎尚不牢固,出口部門對保增長和保就業的壓力依然很大,在1-2個季度甚至更久的期間內,央行只能接受人民幣溫和的升值,大幅升值的可能性幾乎不存在,年末可能會落在6.05-6.10區間。

下半年無論央行還是市場都必須面對的一個問題是,自從3月份后,人民幣的波動率就開始逐漸下滑,至今仍保持在較低的水平,僅比2月份之前略高。

造成這種局面的原因可能是多方面的,1)全球市場的波動率都出現收斂趨勢,許多市場的波動率創下2008年金融危機以來最低,外部大環境的變化使得人民幣波動率難以擴張;2)央行退出常態化干預后,市場暫時缺乏清晰的方向,觀望情緒占據上風;3)或許央行亦希望匯率處于受控下的波動。

這種低波動率狀態將帶來兩個層面的影響,在宏觀層面,相對穩定的匯率預期會使得企業持匯意愿上升,外幣流動性進一步充裕,外匯占款持續低迷,迫使央行加大公開市場或非公開市場操作的頻率,并加大降準壓力;而在微觀層面,低波動率會使得企業避險興趣寥寥,顯然不利于期權等新興衍生品的推廣使用,不利于避險市場的培育發展。

但是低波動率也不完全是壞事,央行近期已經允許基于真實貿易背景下“裸賣空”人民幣期權,這使得人民幣期權各類組合的空間大大提升,而低波動率恰好有利于“裸賣空”期權的發展。